최근 주식 시장을 보면 그야말로 hbm 반도체 열풍이 불고 있습니다. 저도 평소 즐겨보는 '취미는 과학' 유튜브 영상을 보다가 카이스트 김정호 교수(HBM의 아버지)의 흥미진진한 이야기를 듣고 나니, HBM이 단순히 유행이 아니라 왜 AI 시대의 심장인지 깊이 공감하게 되었습니다.

교수님의 통찰과 2026년 현재의 최신 시장 데이터를 바탕으로, 삼성전자와 SK하이닉스 중 지금 어떤 종목에 주목해야 할지 구체적으로 정리했습니다.

1. SK하이닉스: 엔비디아의 '퍼스트 무버'이자 독보적인 수혜주

SK하이닉스는 현재 hbm 반도체 시장에서 가장 강력한 지배력을 행사하고 있습니다. 엔비디아(NVIDIA)에 가장 먼저 HBM3E 12단 제품을 공급하며 독점적 지위를 확보한 것이 결정적이었습니다.

SK하이닉스의 강점은 MR-MUF(Mass Reflow-Molded Underfill)라는 독자적인 패키징 공정에 있습니다. 칩을 쌓을 때 액체 형태의 보호재를 주입하여 열 방출 효율을 극대화한 기술인데, 이는 AI 연산 시 발생하는 엄청난 발열을 잡는 데 최적화되어 있습니다.

기술적 우위와 이익률의 함수

✅ SK하이닉스 체크포인트:

선점 효과: 엔비디아 퀄리티 테스트를 가장 먼저 통과하며 시장 표준 선점

수율 안정화: 경쟁사 대비 높은 수율(합격품 비율)로 압도적인 영업이익률 달성

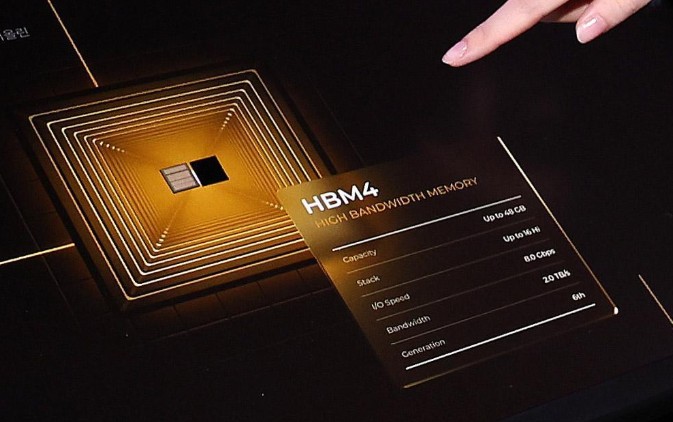

HBM4 로드맵: TSMC와의 전략적 동맹을 통해 차세대 6세대 시장 주도권 유지

✅ 핵심 비유: 김정호 교수님의 말씀처럼, 메모리를 아파트처럼 쌓고 수만 개의 엘리베이터(TSV)를 뚫어 데이터 병목 현상을 해결한 것이 하이닉스 성공의 열쇠입니다.

2. 삼성전자: 무서운 뒷심, '턴키(Turn-key)' 전략으로 반전 노린다

초기 시장 진입은 다소 늦었으나, 삼성전자의 반격은 2026년 들어 본격화되고 있습니다. 삼성전자의 핵심 병기는 세계에서 유일하게 메모리(HBM) + 파운드리(위탁생산) + 패키징을 한 번에 해결할 수 있는 '원스톱 솔루션' 능력입니다.

삼성은 기존 TC-NCF(Thermal Compression Non-Conductive Film) 방식을 고도화하여 12단, 16단 이상의 고단 적층에서 칩이 휘어지는 문제를 해결하는 데 집중하고 있습니다. 특히 엔비디아 외에도 AMD, 구글, 아마존 등 자체 AI 칩을 만드는 빅테크 기업들에 최적화된 맞춤형 HBM 공급을 확대하고 있습니다.

'종합 반도체 기업'만의 시너지 효과

단순히 메모리만 파는 것이 아니라, 고객사의 AI 칩 생산부터 패키징까지 도맡는 전략은 물류 비용과 시간을 획기적으로 줄여줍니다. 이는 대량 생산이 필요한 시점에 삼성전자가 시장 점유율을 뒤집을 수 있는 가장 강력한 무기입니다. 2026년 하반기 HBM4 양산 시점이 삼성전자의 진정한 승부처가 될 전망입니다.

3. HBM 반도체 벨류체인: 숨은 진주 '소부장' 종목 정리

삼성전자와 SK하이닉스의 주가가 무거워 고민이라면, 이들에게 핵심 장비와 소재를 공급하는 '소부장(소재·부품·장비)' 수혜주에 주목해야 합니다. 김정호 교수가 강조했듯, HBM은 '기계공학의 결정체'이기 때문입니다.

관심 종목

핵심 역할 (HBM 공정)

수혜 포인트

한미반도체

TC 본더 (칩 부착 장비)

하이닉스 핵심 파트너, 독보적 기술력

이오테크닉스

레이저 다이싱 (칩 절단)

칩이 얇아질수록 정밀 절단 수요 폭증

피에스케이홀딩스

리플로우 및 세정 공정

HBM 적층 공정 필수 장비 공급 확대

왜 장비주인가? "금광 시대의 곡괭이 전략"

19세기 골드러시 때 돈을 가장 많이 번 사람은 금을 캔 사람이 아니라 곡괭이를 판 사람이었습니다. 삼성과 하이닉스가 치열하게 증설 경쟁을 벌일수록, 그 공장에 들어가는 장비를 만드는 기업들의 실적은 보장될 수밖에 없습니다. 특히 TC 본더와 세정 장비는 HBM 수율에 직결되므로 대체 불가능한 자산입니다.

4. 투자 전략: 지금 담아야 할 종목과 유의점

hbm 반도체 투자는 단순히 유행을 쫓는 것이 아니라 공급망의 핵심을 이해하는 과정입니다. 현재 시점에서 투자 성향에 따른 전략을 살펴보겠습니다.

① 안정 지향형: 삼성전자

아직 HBM 비중이 하이닉스만큼 높지 않지만, 그만큼 '상승 여력'이 큽니다. 범용 D램 가격 회복과 파운드리 수주가 맞물리면 가장 안정적인 우상향을 기대할 수 있습니다. 특히 배당 수익까지 고려한다면 장기 투자에 적합합니다.

② 수익 극대화형: SK하이닉스 & 한미반도체

이미 많이 올랐다는 부담감이 있지만, AI 대세 상승기에는 '대장주'가 가장 탄력 있게 움직입니다. 엔비디아와의 파트너십이 공고한 만큼 실적 서프라이즈 가능성이 높습니다. 조정 시마다 분할 매수하는 전략이 유효합니다.

A. 단순 주가 수치보다 '실적 대비 가치(PER)'를 봐야 합니다. 2026년 예상 순이익 대비 여전히 성장성이 높다는 분석이 많습니다. 다만, 단기 급등에 따른 조정은 언제든 올 수 있으므로 분할 매수가 안전합니다.

Q2. AI 거품론이 있는데 반도체는 괜찮을까요?

A. 서비스 단계의 AI는 수익화 검증이 필요하지만, 인프라 단계인 반도체는 이미 빅테크 기업들의 선주문이 쏟아지고 있습니다. 인프라는 먼저 깔려야 하므로 거품론에서도 가장 마지막까지 견고할 분야입니다.

Q3. 중국의 추격이 위협적이지 않나요?

A. HBM은 초미세 공정과 고난도 패키징 기술이 결합된 분야입니다. 미국의 장비 규제와 한국 기업들의 기술 격차를 고려할 때, 단기간에 중국이 한국을 위협하기는 매우 어렵습니다.

Q4. 개인 투자자가 가장 주의해야 할 점은?

A. '가짜 HBM 수혜주'를 조심해야 합니다. 단순히 반도체 부품을 만든다고 다 수혜주가 아닙니다. 실제로 삼성이나 하이닉스의 HBM 전용 라인에 핵심 장비나 소재를 납품하는지 실적을 반드시 확인해야 합니다.

마무리하며

결론적으로 hbm 반도체는 이제 단순한 부품이 아니라 국가의 미래 먹거리이자 투자 포트폴리오의 필수 요소입니다. SK하이닉스의 독보적 행보와 삼성전자의 거센 추격이 이어지는 2026년은 역동적인 투자 기회를 제공할 것입니다.

기술의 본질을 이해하고 공급망의 핵심을 선점하는 투자자만이 AI 시대의 결실을 누릴 수 있습니다. 이번 내용을 통해 복잡한 반도체 시장을 이해하는 데 도움이 되셨길 바라며, 다음에는 HBM4 시대에 주목할 새로운 소재 종목들을 살펴보겠습니다.