스트레스 DSR 3단계가 2025년 7월 1일부터 시행되며, 대출 문턱이 더 높아졌어요. SNS에서는 “연봉 1억인데 대출 한도가 6천만 원 줄었다!”는 후기가 화제입니다. 이번 글에서는 스트레스 DSR 3단계 대출 한도 축소, 금리 조건, 실제 사례를 통해 2025년 대출 전략을 쉽게 정리했습니다. 내 집 마련을 준비하는 당신, 지금 확인하세요!

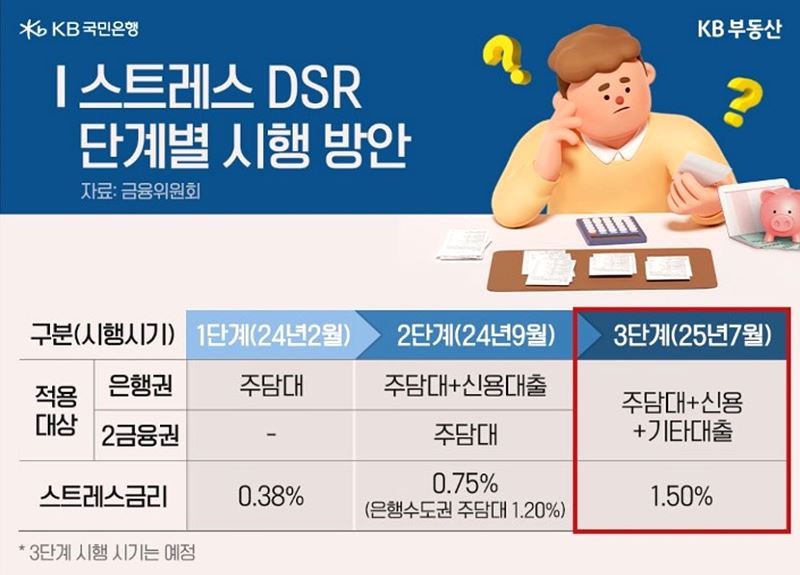

스트레스 DSR 3단계란?

스트레스 DSR은 대출 상환 능력을 평가할 때 미래 금리 상승을 고려해 가산금리(스트레스 금리)를 적용, 대출 한도를 줄이는 제도예요. 2025년 7월 1일부터 시행되는 스트레스 DSR 3단계는 모든 금융권(은행·제2금융권)의 주택담보대출, 신용대출(잔액 1억 원 초과), 기타 대출에 스트레스 금리 1.5%를 100% 적용합니다. 단, 지방 주담대는 2025년 12월까지 0.75% 적용. 금융위원회 공식 자료 참고.

김씨의 사례: “대출 한도 6천만 원 줄어”

김씨(35세, 연봉 6천만 원)는 수도권 아파트 구매를 위해 주담대 신청. 스트레스 DSR 제도 2단계(0.75%) 때는 3억 6천만 원 가능했지만, 3단계(1.5%)로 3억 원으로 축소. “집값 상승에 대출까지 줄어 막막해요!”라며 설명했어요.

스트레스 DSR 3단계 대출 한도

스트레스 DSR 3단계는 대출 한도를 크게 줄입니다. 연소득별 예상 한도는 아래 표를 확인하세요.

연소득

2단계 한도

3단계 한도

감소폭

5천만 원

3억 2천만 원

2억 7,800만 원

4,200만 원

1억 원

6억 400만 원

5억 5,600만 원

8,800만 원

30년 만기 변동금리 주담대 기준

이씨의 경험: “마이너스통장으로 한도 더 줄어”

이씨(40세, 연봉 1억 원)는 가계대출 규제로 주담대 신청 전 마이너스통장 개설. 3단계 적용으로 한도가 5억 5천만 원으로 줄고, 마이너스통장 때문에 추가 감소. “은행 상담 먼저 했어야!”라며 후회했어요.

스트레스 DSR 3단계 금리 조건

스트레스 DSR 3단계의 금리 조건은 실제 대출 금리가 아닌 DSR 계산 시 적용되는 스트레스 금리에 따라 달라집니다.

수도권: 스트레스 금리 1.5% (변동·혼합·주기형 주담대, 신용대출 1억 원 초과).

지방: 2025년 12월까지 0.75% (주담대 한정).

순수 고정금리: 만기까지 고정 시 스트레스 금리 미적용.

혼합·주기형: 고정금리 기간 비율에 따라 0.45~0.72% 적용.

스트레스 DSR 단계별 시행 방안(출처:KB국민은행)

박씨의 팁: “고정금리로 한도 유지”

박씨(32세, 연봉 5천만 원)는 스트레스 DSR 제도 3단계 적용 전 순수 고정금리 주담대 선택. 스트레스 금리 미적용으로 한도 3억 2천만 원 유지. “고정금리가 답이었어요!”라며 공유했어요.

대출 전략 및 주의사항

스트레스 DSR 3단계로 대출이 까다로워진 만큼 다음 전략을 참고하세요.

고정금리 선택: 순수 고정금리 대출로 스트레스 금리 회피.

사전 상담: 은행 방문해 DSR 계산기 활용, 한도 확인.

마이너스통장 주의: 신용대출 증가 시 주담대 한도 감소.

빠른 실행: 2025년 6월 30일까지 계약 시 2단계 적용.

최씨의 교훈: “급하게 대출받다 손해”

최씨(38세, 연봉 7천만 원)는 가계대출 규제 소식에 급히 대출 신청. 3단계 시행 전 계약 미완료로 한도 5천만 원 감소. “은행 상담 먼저 했어야!”라며 조언했어요.